Die Renteninformation: Richtig lesen und verstehen.

Monat für Monat werden Beiträge in die Rentenversicherung eingezahlt. Da ist es nur selbstverständlich, dass man gerne wissen möchte, welche Ansprüche sich daraus ergeben. Die Deutsche Rentenversicherung verschickt dazu jedes Jahr an alle Versicherten, die mindestens 27 Jahre alt sind und bereits fünf Jahre Beiträge geleistet haben, eine Renteninformation.

Neben einem Überblick über das Versicherungskonto liefert die Renteninformation vor allem auch wichtige Daten, die für die Planung einer zusätzlichen privaten oder betrieblichen Altersvorsorge relevant sind.

Wir zeigen Ihnen, welche Werte in der Renteninformation ausgewiesen werden und welche zusätzlichen Aspekte Sie dabei berücksichtigen müssen.

Die Renteninformation enthält im Wesentlichen vier Werte:

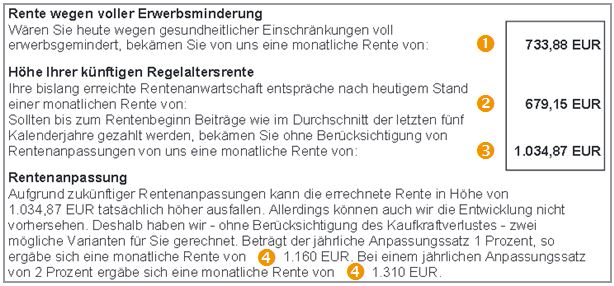

- Die Rente wegen voller Erwerbsminderung

- Die bislang erworbene Rentenanwartschaft

- Die voraussichtliche Altersrente

- Die Altersrente bei einer jährlichen Anpassung von 1% sowie von 2%

- Eine Rente wegen voller Erwerbsminderung erhält grundsätzlich nur, wer nicht in der Lage ist, mehr als drei Stunden täglich auf dem allgemeinen Arbeitsmarkt zu arbeiten. Kann der Versicherte zwischen drei und sechs Stunden täglich arbeiten, erhält er nur die Hälfte des ausgewiesenen Betrags. Dabei ist es unerheblich, ob der Versicherte seine bisher ausgeübte Tätigkeit oder seinen erlernten Beruf noch nachgehen kann. So lange er noch irgendeine Tätigkeit auf dem allgemeinen Arbeitsmarkt ausüben kann, erhält er keine Erwerbsminderungsrente aus der gesetzlichen Rentenversicherung.

Auf die in der Renteninformation ausgewiesene Erwerbsminderungsrente werden zudem Beiträge zur gesetzlichen Krankenversicherung in Höhe von durchschnittlich 8,4% und Pflegeversicherung in Höhe von 2,35% beziehungsweise 2,6% für kinderlose Versicherte ab einem Alter von 23 Jahren fällig. Renten aus der gesetzlichen Rentenversicherung sind grundsätzlich auch einkommensteuerpflichtig.

Beispiel: Ein kinderloser Arbeitnehmer, 40 Jahre, gesetzlich krankenversichert, hat einen Anspruch auf volle Erwerbsminderungsrente von 733,88 €. Nach Abzug von Sozialabgaben in Höhe von insgesamt 11% erhält er eine Nettorente von 653,15 €. - Die bislang erreichte Rentenanwartschaft ist der Altersrentenanspruch, den der Versicherte bereits zum heutigen Zeitpunkt aufgebaut hat. Dieser Betrag würde ab Erreichen der Regelaltersgrenze ausgezahlt, wenn bis dahin keine versicherungsrechtlichen Zeiten oder Beiträge mehr zur gesetzlichen Rentenversicherung geleistet würden.

- Die zu erwartende Altersrente erhält der Versicherte bei Erreichen der Regelaltersgrenze.Bei der Berechnung der künftigen Rente geht die Versicherung davon aus, dass die jeweilige Person bis zum Renteneintritt Beiträge wie im Durchschnitt der letzten fünf Jahre leisten wird.

- Da die Entwicklung der künftigen Rente nur schwer vorhersehbar ist, wird sie grundsätzlich erst einmal ohne Anpassung dargestellt. Anschließend wird die voraussichtliche Altersrente unter Berücksichtigung einer angenommenen jährlichen Rentensteigerung von 1% und von 2% ausgewiesen. Die durchschnittliche Rentensteigerung in den letzten zehn Jahren lag bei jährlich 1,4%. Da das Absicherungsniveau in der gesetzlichen Rentenversicherung sukzessive sinkt, wird vielfach eine Rentensteigerung von circa 1% pro Jahr unterstellt.

Wie auch im vorherigen Beispiel sind Steuern und Sozialabgaben auf die ausgewiesene Altersrente zu berücksichtigen. Zudem wirkt die Inflation auf die tatsächliche Kaufkraft der Rente.

Beispiel: Die voraussichtliche Altersrente zum Regelrenteneintritt im Jahr 2026 beträgt bei einer erwarteten Rentenanpassung von 1% pro Jahr 1.160 €. Bei einer angenommenen Inflation von jährlich 2% und einer durchschnittlichen Abgabenlast von 20% ergibt sich eine reale Nettorente von 761 €.

Kommentare (0)